Une régularité étrange du marché boursier

- Intelligence Artificielle

Noesis News

Noesis News- 0

- 9 minutes de lecture

Tout le monde avait le fantasme de prédire le marché boursier. Nous avons enquêté sur le sujet dans Les actions sont-elles prévisibles?. En bref, ce n’est pas le cas, du moins les prix. La prochaine étape serait de passer des prix aux mesures de volatilité. La raison en est que l’on peut utiliser la volatilité pour évaluer correctement les options d’achat d’actions Modèle Black-Scholes. Wikipedia dit que la formule n’a qu’un seul paramètre qui ne peut être directement observé sur le marché: la volatilité future moyenne de l’actif sous-jacent. Par conséquent, la question est, peut-on prédire cette volatilité?

Dans une torsion inattendue de l’action, nous laissons cela comme un exercice pour le lecteur. Assurez-vous de partager vos résultats. Mais il y a autre chose à regarder.

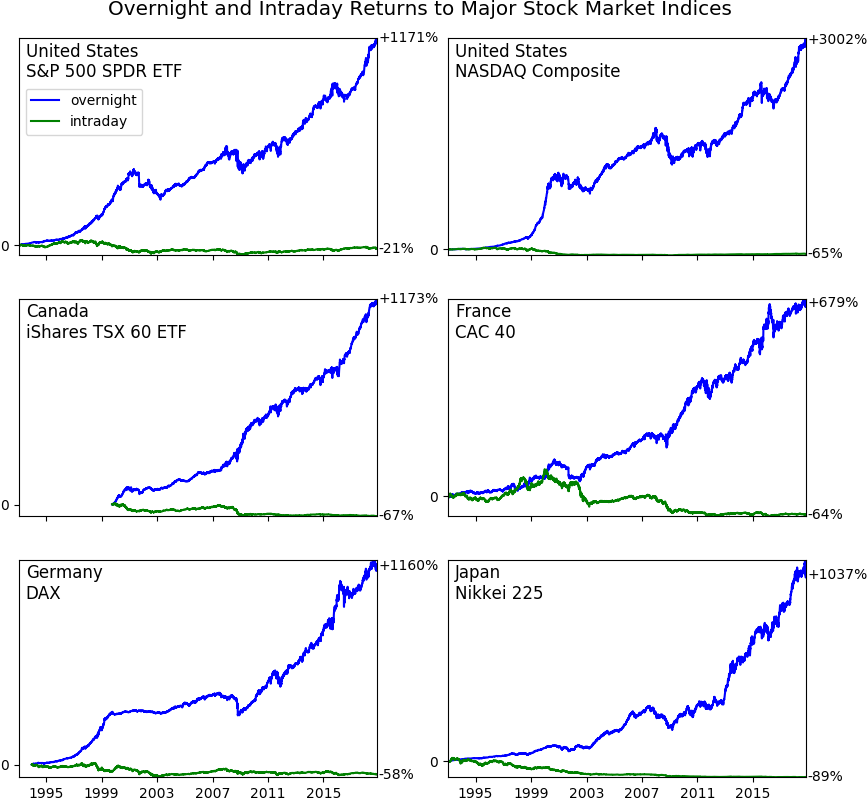

Retours intrajournaliers du jour au lendemain

Apparemment, les principaux marchés boursiers ne augmentent que pendant les heures de non-trame. Une régularité intéressante, non?

Crédit d’image: Site de Bruce Knuteon

Juste au cas où vous vous demandez comment les prix peuvent changer pendant la fermeture du marché: les gens passent toujours des commandes pendant cette période et ces commandes sont utilisées pour déterminer le prix d’ouverture.

Voici un résumé du journal «Day and Night» 2008 de Cliff, Cooper et Guelen (Pdf):

Nous utilisons des données au niveau de la transaction et décomposons la prime de capitaux propres américaine en rendement de jour (ouvert à la fermeture) et nocturne (près de l’ouverture). Nous documentons le résultat frappant que la prime en actions américaines au cours de la dernière décennie est uniquement due aux rendements de nuit; Les rendements pendant la nuit sont fortement positifs et les rendements pendant la journée sont proches de zéro et parfois négatifs.

Ce jour et cet effet nocturne sont destinés aux actions individuelles, aux indices d’actions et aux contrats à terme sur les indices d’actions et sont robustes dans les échanges NYSE et NASDAQ. Les rendements nocturnes sont toujours plus élevés que les rendements d’une journée sur les jours de la semaine, les jours du mois et les mois de l’année. L’effet est tiré en partie par des prix d’ouverture élevés qui diminuent par la suite au cours de la première heure de négociation.

Voici un autre résumé (expurgé) de Trading nocturne: risque moindre mais rendements plus élevés? Par Marie-Eve Lachance, 2015:

Les rendements du jour au lendemain ont tendance à dépasser leurs homologues intrajournaliers, et l’article réconcilie d’abord ces modèles en introduisant un modèle qui facteurs en matière de biais récurrents. Ce modèle identifie un cinquième des actions comme ayant des biais de nuit positifs et statistiquement significatifs. Investir du jour au lendemain dans ces actions au cours de la prochaine année, il y a deux fois le retour des marchés pour un tiers de la version bêta du marché. Les résultats ont également des implications pour les investisseurs de jour, car ces actions ont moyen des rendements négatifs intrajournaliers.

Il semble que le sujet a attiré plus d’attention en 2018. Par exemple, le New York Times a couvert cela en Le marché boursier fonctionne le jour, mais il aime la nuit.

Pour récapituler, les rendements commerciaux intrajournaliers ont tendance à être autour de zéro, tandis que les gains nocturnes, du marché proche de l’ouverture du lendemain, sont toujours positifs. La question est, pourquoi?

Une explication possible

Un papier de Bruce Knuteon, Comment augmenter les inégalités mondiales de richesse pour le plaisir et le profitoffre une réponse. Il stipule que le modèle de rendements est le résultat d’un grand joueur ou de joueurs, exécutant une stratégie que nous appelons «maintenir une pompe». Le document le qualifie de «stratégie». Son objectif est d’augmenter les prix des actions sélectionnées que le fonds détient.

La stratégie est très simple: construire un grand portefeuille d’actions à effet de levier et neutre à effet de marché, puis l’étendre systématiquement le matin et le contracter dans l’après-midi, jour après jour.

La stratégie fonctionne parce que votre trading fera en moyenne des prix dans une direction qui vous révèle les gains de marque. Les écarts de bibliothèque sont plus larges et les profondeurs sont plus minces à proximité du marché ouvert que près de la fermeture du marché, donc les transactions agressives au début de la journée de négociation déplacent les prix plus que des transactions agressives de taille égale plus tard dans la journée.

On a besoin de beaucoup d’argent pour faire passer les prix. L’achat élevé et la vente de résultats faibles dans un flux de trésorerie négatif jour après jour, il faudrait également détenir beaucoup de stocks pour profiter des augmentations de prix. L’auteur suggère que La stratégie est disponible pour les institutions avec environ un milliard de dollars de capital disponible.

Cependant, il n’y a aucune autre preuve de l’utilisation de la stratégie que le modèle étonnant de rendements intrajournaliers / nuit.

Y a-t-il une autre explication?

Un sceptique pourrait dire que Proche pour le retour ouvert est élevé car toutes les nouvelles fondamentales et les actualités macro sont publiées avant l’ouverture ou après la fermeture. Les nouvelles ne sont pas toujours bonnes, cependant. À cela, le sceptique répondrait que La plupart des entreprises et des événements correspondent aux attentes, résolvent les incertitudes et génèrent des rendements positifs.

Cliff, Cooper et Gulen ont enquêté. Ils ont conclu que

Bien qu’il y ait une tendance au cours des dernières années à publier des informations sur les bénéfices positifs après la fermeture du marché, il n’explique pas l’effet de jour et de nuit.

Ils regardent également d’autres explications possibles et constatent que

Les modèles peuvent expliquer au mieux environ 8 à 10% de la variation des rendements de jour et de nuit pour les actions S&P 500.

On peut faire d’autres objections sur le papier de Knuteson. En même temps, nous ne connaissons aucune bonne explication du modèle de retour. Si vous le faites, faites-le nous savoir.

Source link